- Innovaciones

- Artículos sobre la aplicación de PCI

- Trading de Portfolios

Construcción y Análisis de Portafolios de Acciones con el Método de Cotización del Portafolio PQM

El método PQM le permite construir cualquier combinación de acciones desde un conjunto de instrumentos disponibles. En este articulo nos gustaría prestar atención sobre el mercado de valores de los Estados Unidos, elegir unas cuantas seguridades, crear un grafico del Portfolio resultante y analizar su comportamiento en los últimos años recientes.

Como es sabido, la crisis financiera que estalló en 2008, ha dado lugares a graves consecuencias para el sistema financiero mundial, y pérdidas significativas para los inversores. Por cuatro años y medio, el mundo ha estado tratando de recuperarse, y solo recientemente se han visto algunos signos de recuperación económica en la economía más grande del mundo- los Estados Unidos- ha comenzado a aparecer.

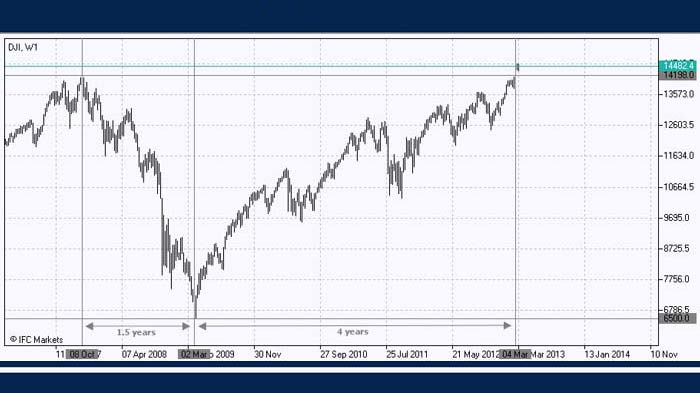

Uno de los más antiguos y conocidos índices del mercado - Promedio Industrial de Dow Jones - solamente en Marzo de 2013 fue capaz de recuperarse completamente y alcanzar el máximo que tenia previo a la crisis del otoño de 2007, sobre un nivel de 14.000 puntos. Por lo tanto, durante un año y medio (otoño del 2007- primavera del 2009), el índice perdió la mitad de su valor, y tardo cuatro años para recuperar las posiciones perdidas.

Con la ayuda del Método PQM vamos a tratar de averiguar si había un Portfolio de acciones que protejan a nuestras potenciales inversiones en acciones estadounidenses deterioradas durante la crisis, para evaluar su rentabilidad tal.

Como es sabido, durante la crisis financiera, las empresas dedicadas al sector financiero fueron las que más han sufrido el paso de dicha crisis. En este sentido, entre todos las acciones incluidas en el Promedio Industrial de Dow Jones, hemos seleccionado las acciones de compañías que representan otros sectores de la economía, en particular, compañías involucradas en la producción de bienes de consumos, en el desarrollo y producción de altas tecnologías, y productores de alimentos, así como también, las empresas de comunicación. Las siguientes fueron incluidas en nuestra muestra (con los pesos aleatorios apropiados):

- Walt Disney Company (DIS - 20%)

- Home Depot Inc. (HD - 20%)

- Honeywell International Inc. (HON - 15%)

- International Business Machines Corporation (IBM - 15%)

- Coca-Cola Company (KO - 10%)

- McDonald’s Corporation (MCD - 20%)

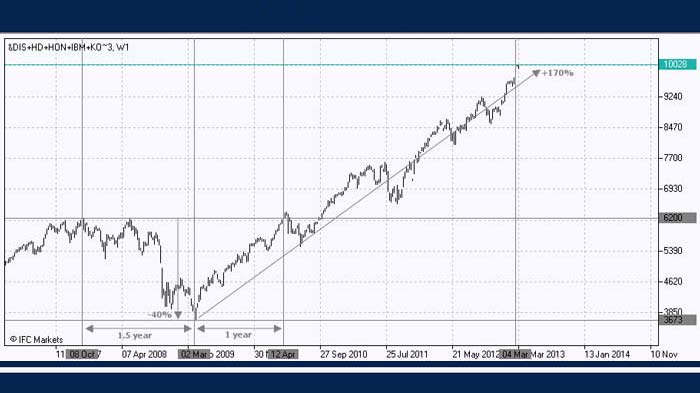

Con la ayuda del Método PQM es creado un portfolio que consta de seis valores anteriormente mencionados con sus pesos especificados. Supongamos que el valor actual del portfolio es de $10.000, entonces 2.000 dólares se invierte en Walt Disney Company, Home Depot y McDonald’s Corporation ) inversión total de US$ 6.000; 1.500 dólares- en Honeywell International e International Business Machines Corporation (inversión total de $3.000), $1.000- en Coca Cola Company.

El grafico del Portfolio permite evaluar retrospectivamente el rendimiento y la rentabilidad en los últimos años. En los años previos a la crisis de 2007 y 2008 el valor de nuestro Portfolio estaba por debajo del nivel de 6.200 dólares estadounidenses, y durante la crisis, se redujo a 3.673 dólares. Ya podemos llegar a una primera conclusión Primero, el valor del Portfolio durante la crisis se redujo en un 40%, mostrando un resultado ligeramente mejor que el del Índice de Promedio Industrial Dow Jones. En Segundo lugar, no tomo cuatro años la recuperación una recuperación total del valor del Portfolio, solo ha tomado un año. Por último, en el periodo posterior a la crisis, el Portafolio aumento más de 170% (la cifra se calcula en base al último valor en relación con el valor mínimo de Marzo del 2009).

Por supuesto, el valor del Portafolio creado se ha visto seriamente afectado por la crisis financiera, pero su rápida recuperación es realmente impresionante y nos da esperanza para unos futuros buenos resultados.

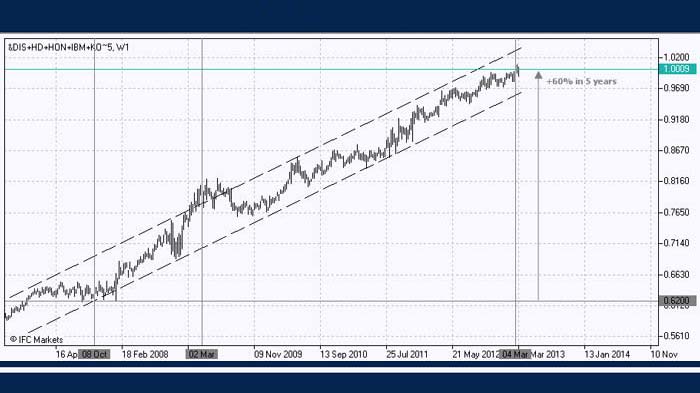

El siguiente paso de nuestro análisis se centrara en la comparación de la dinámica del Portafolio con el mercado. En nuestro caso, el mercado va a ser representado por el Índice Dow Jones Industrial Average. Nos hemos dado cuenta de que el Portafolio mostró resultados menos negativos durante la crisis y una recuperación más rápida. Vamos a trazar un cuadro del Portafolio con respecto al Índice, y ver hasta qué punto el mismo, haga superado al mercado.

Para hacer esto, se utilizara el PCI: El mismo Portafolio de stocks con los mismos pesos de las acciones y el valor de la inversión actual, valuado en US$10.000. En la cotización de un Portafolio de $10.000, se invierte en el Índice de Promedio Industrial de Dow Jones.

A juzgar por el grafico anterior, el Portafolio ha estado golpeando sistemáticamente el mercado. Desde el año 2006, se observa una estructura de crecimiento constante. Por lo tanto, antes y durante la crisis, e incluso durante el periodo de recuperación del Portafolio cayó menos que el índice. Si se trata de evaluar el comportamiento del portfolio con respecto al índice de manera cualitativa, el Portfolio ha estado superando al índice en un 10% anual durante los últimos 5 años.

La construcción del Portafolio, como se la conoce, proporciona una ventaja importante- la diversificación de riesgos. En términos cuantitativos, esto significa encontrar un equilibrio entre la rentabilidad y la volatilidad. El diagrama de dispersión de las declaraciones realizadas y las desviaciones estándar, ayudara a visualizar los beneficios de la diversificación. En los últimos cinco años, el Índice Dow Jones Industrial Average mostro una rentabilidad media anual del 4%, con una desviación estándar de la rentabilidad en un 20%. Hemos construido un Portafolio que se caracteriza por el mismo nivel de riesgo (el mismo 20$ de la desviación estándar) pero los niveles más altos de rendimiento- un promedio de 13% anual.

Al mismo tiempo, los stocks de nuestras empresas seleccionadas mostraron mas, comparación con el índice, la rentabilidad; pero la medida del riesgo en términos de desviación estándar resulto ser diferente en relación con el índice. Por ejemplo, la desviación estándar de los retornos de las acciones de Home Depot fue la más alta) 32%, las acciones de McDonald’s- la más baja (18%). La cuestión de encontrar un equilibrio entre la rentabilidad y el riesgo depende en gran medida de las características de los inversores individuales y los requisitos de rendimiento del Portfolio y su capacidad de soportar riesgos. En general, estos dos conceptos tiene una relación directa: a mayor tasa de rendimiento requerida, mayor es el riesgo. En esta etapa, no hemos fijado la tarea de encontrar el Portfolio optimo, pero la tarea de elaborar un Portfolio que le ganaría sistemáticamente al mercado, se ha resuelto en los últimos años.

Con la ayuda del Método PQM, también podemos construir una dinámica relativa de valor de cada una de los Stocks, en relación al Índice de Promedio Industrial de Dow Jones. Pero ninguno de los gráficos dio una curva creciente "suave" como nuestro Portfolio. Además, "las detracciones" o periodos prolongados de movimiento de lado, se pueden observar en estos gráficos.

Al inicio del estudio, hemos tratado de seleccionar los Stocks que componen el Índice Dow Jones Industrial Average, cuyo valor se ha recuperado con relativa rapidez después de la crisis financiera de 2008, o los cuales han sido menos afectados por la misma. Con el método PQM hemos recibido un Portafolio, cuya estructura se puede ciertamente optimizar, mostrando un aumento significativo en el periodo post- crisis.

However, after comparing the dynamics of the portfolio with the dynamics of the index, even more interesting finding was observed. Using the same PCI we got a pretty smooth growing structure, implying that the portfolio not only showed a significant increase after the crisis, but also has been systematically beating the index before and during the crisis, and during the period of recovery as well.

Sin embargo, después de comparar la dinámica del portfolio con la dinámica del índice, se observó un hallazgo aun más interesante. Utilizando el mismo PCI, tenemos una estructura de crecimiento muy suave, lo que implica que el portfolio no solo mostro un aumento significativo después de la crisis, también se ha maltratado sistemáticamente al índice antes, durante la crisis, y en el periodo de recuperación de la misma. Los análisis de rentabilidad y las desviaciones estándar de los instrumentos analizados, confirman nuestros resultados cuantitativamente. Con el mismo nivel de riesgo con el índice, nos damos cuenta que el retorno de nuestro portfolio supera significativamente el rendimiento del índice. De nuevo hay que señalar que en esta etapa no pretendemos que incluso con la selección actual de acciones que la estructura del portfolio sea optima. Es posible que el mantenimiento del actual nivel de riesgo del portfolio de otro portfolio, cuyo rendimiento sea más alto, se pueda encontrar.

Un análisis más detallado del portfolio y su comportamiento en relación con el índice Dow Jones Industrial Average puede ayudar a predecir su evolución futura. Con la ayuda del PCI es posible construir un gran número de diferentes portfolios y analizarlos en relación el uno con el otro. En combinación con el análisis de los factores macroeconómicos, el análisis de los emisores, el enfoque técnico, el PCI abre horizontes completamente nuevos.

Artículos previos

- El cuarto postulado de la Teoría de Dow: sirviendo al inversor

- Spread de portafolio a base de futuros continuos

- Portfolio de Sharpe – "Tres Líderes"

- El Método de Cotización del Portafolio para el Análisis de Portafolios "buenos" y "malos"

- Optimización del Portfolio a través del Método PQM (Parte 2)

- Optimización del Portafolio a través del Método PQM (Parte 1)