Comercio de Arbitraje | FCATTLE/SOYB - Análisis de Eficacia

Buenos días, estimados inversores. En este comentario quisiéramos presentarles el instrumento de comercio con spread, construido a base de dos futuros agrícolas mediante el modelo PQM. Primero ofrecemos prestar atención a las tendencias principales de demanda y oferta en el mercado de carne de vacuno/soja.

Según el ministerio de agricultura de los EE.UU., por el momento el ganado mundial es de 1,03 billón. El 37% del ganado mundial (397,7 millones) pertenece a India. Además, entre los líderes de ganadería mundial mencionemos Brasil (208 millones), China (104,2 millones), UE (88 milllones) y los EE.UU. (87,7 millones).

Ganado Mundial, %

En cuanto a la producción de carne de vacuno India se encuentra en el cuarto lugar, y en el sexto – en cuanto al consumo. Si las preferencias religioso-gastronómicas de los indios cambian, entonces el mundo puede sufrir una falta grave de la carne de vacuno. Durante los últimos diez años la participación de India en la exportación mundial creció de un 5% a 20%.En cuanto a los EE.UU., cabe mencionar, que las condiciones naturales permiten a este país hacerse el mayor exportador de carne, y de este modo aumentar significativamente la producción mundial. El ganado estadounidense crece durante los últimos cuatro años, pero de todos modos se encuentra cerca de los mínimos de muchos años.

La característica principal de la soja es la presencia de la proteína. Su contenido en peso en los frijoles de la planta dada puede llegar hasta 40%. Por eso, la soja es ampliamente usada como un sustituto barato de los productos cárnicos, incluso la carne de vacuno. Según la evaluación del ministerio de agricultura de los EE.UU., la producción mundial de soja en los años 2014-2015 será 300 millones de toneladas. Los consumidores principales de la soja son los países de Sudeste asiático. Su porcentaje total en la importación mundial es 76%, de China – 66,2%. Creemos que con el crecimiento de la economía de la región dada y especialmente de China, los consumidores continuarán el paso de los sustitutos de soja a la carne de vacuno. Son posibles cambios correspondientes en la demanda total de los productos dados. Esto, a su vez, puede subir el precio de la carne de vacuno y bajar el precio de la soja. En los gráficos a continuación se puede ver las tendencias principales de producción, consumo y precio de la carne de vacuno y soja durante más de 50 años.

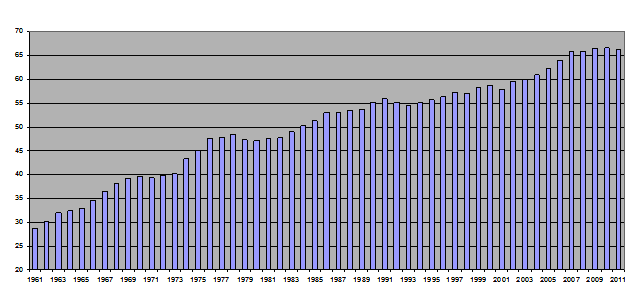

Producción mundial de la carne de vacuno, millones de toneladas

La producción mundial de la carne de vacuno y de soja en 1960 fue similar – un poco menos de 30 millones de toneladas. Desde entonces la producción de la carne creció dos o tres veces, y de la soja – 10 veces. En el mundo el área de cultivo de la soja se aumentó 4.4 veces hasta 105 millones de hectáreas, y su cosecha promedia – 2 vesces hasta 23 toneladas de una hectárea. En este fondo el aumento del masacre del ganado en 70% durante 54 años parece un poco dudoso. Aunque la cantidad de las vacas en una hectárea de pasto ha crecido insignificativamente de 0.23 a 0.32, el porcentaje de las vacas en el ganado mundial se ha reducido.

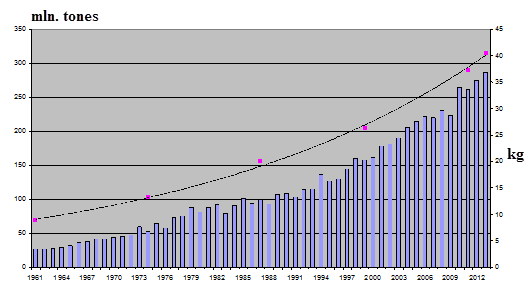

Producción mundial de soja, millones de toneladas (columnas). Consumo de soja en un año, kg por persona (puntos, líneas).

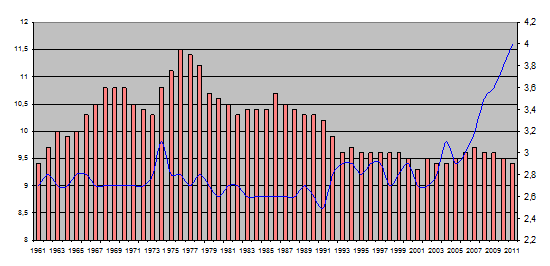

El consumo mundial de la carne de vacuno se redujo insignificativamente desde los mediados de los años setenta debido al desarrollo de la industria avícola. De hecho, volvió a su nivel de 1960. Pero el consumo de la carne de vacuno en los países asiáticos está creciendo muy rápidamente. Desde los principios de los años 60 del siglo pasado el aumento fue 43%.

Consumo de la carne de vacuno, kg por persona en un año: mundial (columnas) y Sudeste asiático (línea).

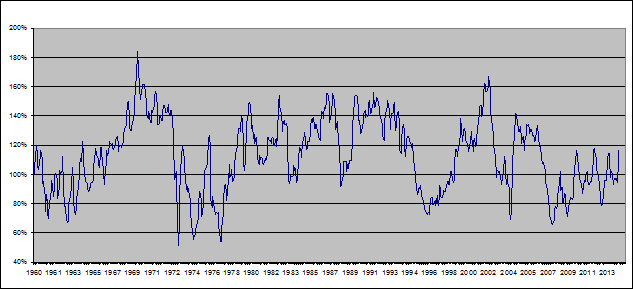

La demanda creciente de la carne de vacuno en el Sudeste asiático contribuye al encarecimiento significativo de la carne en el mercado mundial. Desde 1960 la carne de vacuno y la soja encarecieron seis veces. A base de los precios mensuales ($/kg) de la carne de vacuno y soja hemos compilado un instrumento de spread, cuyo valor está expresado a base de la correlación del precio de la carne de vacuno y de la soja. El valor relativo del precio se presenta en porcentajes.

Correlación del precio ($) 1 kg de la carne de vacuno con el precio de ($) 1 kg de la soja,%

El gráfico indica que en al año 54 el precio del spread se encontaba en el “corredor”. Esta característica es inherente a los instrumentos de spread, construido a base de los activos estrechamente vinculados. Creemos que junto con el crecimiento de la demanda de la carne de vacuno en los países asiáticos, la carne va a encarecer junto con el mejoramiento del bienestar de la población. Al mismo tiempo no se excluye la reducción de la demanda de la soja como un sustituto más barato de la proteína de la carne. Se espera un crecimiento futuro del precio del spread hacia el límite superior del rango. El factor principal de riesgo para la carne de vacuno es el incremento del ganado en los EE.UU.. En cuanto a la soja, la demanda mundial de este producto casi totalmente depende de China y puede crecer solo en caso de una desaceleración brusca del crecimiento de la economía de China. Por el momento estamos observando las primeras señales de este proceso.

Teniendo en cuenta los factores fundamentales compilemos un instrumento de comercio con spread a base de la tecnología de los instrumentos compuestos personales PCI . Recordemos, que el modelo PQM permite formar instrumentos sintéticos: pares de spread, portafolios y spreads combinados de portafolios. Volvamos a la observación de un caso muy simple – comercio de arbitraje de pares con dos futuros sobre la carne de vacuno y la soja vinculados fundamentalmente. Notemos que el contraste de dos activos se determina a base de la correlación de sus precios teniendo en cuenta los volúmenes especificados. En caso de un vínculo fuerte entre los instrumentos el inversor tiene la oportunidad de seguir un instrumento compuesto en vez de dos instrumentos simples. Uno de los métodos tradicionales de la determinación del grado de correlación es el coeficiente lineal de correlación, o “correlación”, que indica la dependencia lineal del cambio del precio de los activos. Este coeficiente se encuentra en el rango [-1,1]. En caso de valores negativos de la correlación, el crecimiento del valor del activo base lleva a la baja del precio del activo cotizado y viceversa: el estado del “flat” se hace inestable. De este modo la distinción de la correlación del valor es 100%, es decir, r+1 presenta la posibilidad potencial del movimiento de la tendencia del “compuesto”. Creemos que el uso del spread abritral es conveniente especialmente en una condición como ésta.

Как было замечено выше, использование сои в качестве заменителя мяса позволяют предположить обратную связь спроса на эти два продукта. Гипотеза проверена при помощи индикатора IND_Correlation, одного из многих индикаторов, который позволяет построить коэффициент корреляции. Индикатор находится в свободном доступе форума MQL5:

www.mql5.com/ru/code/download/9930/IND_Correlation.mq4. Мы прикрепили его к дневному графику #C-FCATTLE и определили горизонт в 13 дней для расчета корреляции между стоимостью фьючерсов на мороженую говядину и сою. Мы видим, что сигнальная линия подошла к предельному значению -1 и соответствует последней отметке на уровне -0.92 (-92%). Это подтверждает обратную зависимость активов на горизонте 13 дней и позволяет рассчитывать на интенсивное трендовое движение.

Considermos el gráfico diario del instrumento compuesto #C-FCATTLE/#C-SOYB, formado en la plataforma comercial NetTradeX. La desviación del coeficiente de la correlación hacia un plano negativo corresponde al 1-5 de mayo – precisamente en este período comienza una nueva tendencia ascendente en el gráfico diario de PCI. La correlación puede ser usada como una confirmación adicional del oscilador. Por el momento vemos que el oscilador RSI entró en la zona de sobrecompra y se acerca al valor máximo de 100%. Al mismo tiempo el precio del spread se acerca a la resistencia histórica 1.01582, que puede hacerse el nivel inicial del comienzo de una corrección fuerte teniendo en cuenta el comportamiento del oscilador. Creemos que este nivel clave puede servir de límite de riesgos, y la posición puede ser abierta bajo la marca 0.92777, cuyo cruce provocará reversión del indicador de tendencia Parabólico SAR, ruptura de la media móvil y regreso del precio en el canal de Bollinger. Parcialmente el beneficio puede fijarse cerca del soporte 0.80623. Durante la apertura de la posición se recomienda mover el stop tras los valores del parabólico, cada día después del funcionamiento de la orden. De este modo, optimizamos la correlación de beneficio/pérdida a nuestro favor en el proceso del cambio de la situación del mercado.

Notemos que como un horizonte estadístico de todos los indicadores eligimos el período de 13 días – el mismo período que se ha usado para el análisis correlativo. De este modo se observa el principio de consistencia de los métodos del análisis.