- Innovaciones

- Método de Cotización del Portafolio

- Bases teóricas

Bases teóricas

El concepto del Método GeWorko es similar a la tasa de cambio de divisas, cuando el valor de las divisas base está expresado en unidades de la divisa cotizada, pero en este método las divisas base y cotizada están reemplazadas por dos combinaciones de activos o dos portfolios. La totalidad de los valores de todos los activos en cada portfolio, teniendo en consideración los coeficientes de ponderación, da un valor denominado absolutamente en dólares. Al comparar el valor del portfolio en la parte base con el de la parte cotizada, el método calcula un ratio, que se considera el "precio" del nuevo instrumento compuesto y puede interpretarse como el valor del portfolio base expresado en unidades del cotizado. Aquí se asume que todos los activos utilizados tienen un valor, expresado en dólares estadounidenses (o simplemente convertido en USD).

Para la aplicación práctica del Método GeWorko ha sido desarrollado una tecnología, denominada Instrumento Compuesto Personal (PCI). La tecnología ha sido implementada en el terminal de trading NetTradeX como una interfaz conveniente para la creación, modificación, reflexión en los gráficos y el comercio de PCI.

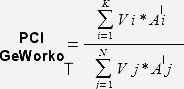

En el proceso de la creación de un instrumento personal mediante la combinación de los activos, se crean portfolios B (base) y Q (qcotizado):

Vi- el volumen, el número las unidades del activo i en el portfolio B

K- la cantidad de los activos en el portfolio B

Vj- el volumen, el número delas unidades del activo j en el portfolio Q

N- la cantidad de los activos en el portfolio Q

PCI, creado por Método GeWorko, puede presentarse en la siguiente ecuación:

Por eso, para calcular el valor de PCI en un momento determinado es necesario hacer cálculo utilizando la siguiente formula:

- costo (usd) de la unidad del activo i del portfolio B en el momento T

- costo (usd) de la unidad del activo i del portfolio B en el momento T  - costo (usd) de la unidad del activo j del portfolio Q в en el momento T

- costo (usd) de la unidad del activo j del portfolio Q в en el momento T